看看云南

看看云南

2020昆明楼市新周期系列观察报道之三——

相关阅读:

晋宁PK安宁:一次“趁人之危”的机会摆在了最美滇池南岸的面前

文/晏婷

有调查显示,8.5%的受访者表示受疫情影响,取消购房计划,绝大部分有购房计划的人推迟了计划,进入观望状态。

无论是企业还是个人,当下最保险的是什么?

现金流,毫无疑问。手里有钱,心里就不慌。

当疫情“黑天鹅”事件开始发酵,所有企业不得不逼着自己对账上的现金流进行清醒的检视和评估。对于一个企业而言,没有利润是痛苦的,但没有现金流才是致命的。现金流,是能否活下去,还能活多久的最好佐证。

很遗憾,2020以如此残酷的方式到来。

立春没几天,我们就看到昔日业绩辉煌的“大佬”们,如多米诺骨牌效应一般相继倒下:营收破亿、挂牌新三板的兄弟连教育,因现金流问题破产;王思聪一夜豪掷250万的北京K歌之王与全部员工解除劳动合同;新潮传媒浩浩荡荡裁员500多人,而留下的员工则被告知全部降薪,未来3个月都不发绩效……

而这,仅仅是水面上的冰山,很多企业的倒下是无声的。

倾巢之下,安有完卵?突陷困境,没有人能够独善其身。

根据《中欧商业评论》发布的“清华、北大联合调研995家中小企业”报告,从账上现金流来看,67.1%的企业可以维持2个月,85.01%的企业最多维持3个月,只有9.96%的企业能维持6个月以上。

企业身处社会财富的大水池中,通过出售产品或服务建立起属于自己的小水池。他们得以存活的前提,是水池里源源不断的水流。但不期而至的危机,就像一把巨大的剪刀,“咔嚓”一声,把进水管剪断了。

现在这个时期,现金为王,关乎企业生死,也关乎个人在2020年的贫穷与富有。

如何生?现金流充裕,那么恭喜,你能好好的挺过去。

但若现金流储备不足,不好意思,“挺”字诀可能不管用了。

最先求救的为什么是房地产?

疫情导致经济停摆,所有人、所有企业都在思考人生,死气沉沉。收入受重创的案例波及到了各行各业,农业、制造业、建筑业、房地产业、住宿餐饮、物流、零售、服装、旅游,无一幸免。

说白了,大家日子都不好过,都想被扶持,都想被拯救。

但让人意外的是,最先发出求救信号的,竟是曾经头顶最赚钱光环的房地产。

早在2月10日,安徽房地产商会就率先向政府发出建议,希望适当放宽预售、限购政策扶持房企。2月12日,江西紧跟。近日以来,各地针对房地产的扶持政策更是密集出台。

而早在这一波“求救”发生的前两天,房地产开发投资占GDP比重较大的云南,已经敏锐地嗅到了房地产市场不一样的味道。2月8日,昆明市辖的安宁发布《安宁市关于促进房地产行业健康发展十条措施》,启动救市政策。

为什么最先求救的是房地产?

看到这里,很多人想必要站起来拍桌子。单单春节那几天,零售餐饮就损失5000亿,旅游市场损失5000亿,它们都没出来叫缺钱,凭什么你房地产就这么不要脸?

“快拿地、快开工、快销售”,这是房企冲规模并实现高利润的法宝。房地产本身就是高周转的行业,现金流依赖很强、负债水平整体很高。

2019年,随着融资渠道的全面收紧,房企加速洗牌,头部房企开始收缩战线,过上紧日子;至于低线城市的中小房企,“活下去”都成了难题。

在这样的境遇下,疫情突然来袭,楼市按下暂停键,雪上加霜。土地交易延后,工地短期内难以复工,售楼处亦关门歇业,无疑使本身就紧绷的资金链进一步承压。

而且,在无法及时回血之时,房企们还必须面临债务到期的压力。中指研究院在年初发布的数据显示,未来的2月到6月,32家有债券短期内到期的企业中,15家经营性净现金流为负。像恒大和华夏幸福,都在负400亿上下;富力地产同样有负227.98亿元。

中指研究院年初发布数据

这样看来,曾经头顶最赚钱光环的房地产,在此时最先发出求救信号,似乎也并不意外。

找钱,想尽一切办法找钱

形势所逼,一边房协带头在摇旗呐喊,倡议给楼市松绑。另一边,房企也用尽招数,开始硬核自救。

“直播看房”“线上售楼部”层出不穷。当居家隔离成为常态,楼市线下交易被暂停,交易场景从线下搬到线上,走通并全面依靠线上似乎成为了众多开发商的必选题。

根据克而瑞数据统计,截至目前,全口径销售额榜单前两百强房企中,有151家开启了线上营销。而昆明183个在售楼盘中,融创、恒大、碧桂园、俊发、万科、阳光城、中骏、华夏、东原、华润、招商、新城、蓝光 、金茂、新希望等15个房企旗下的多数楼盘均已开启线上售楼部。

但说白了,对于房地产这种天生依赖线下的行业来说,线上看房对蓄客可能有一定作用,但在线成交订房的可能性微乎其微。毕竟一套房动辄百万甚至上千万,购房者的钱又不是大风刮来的,下决心哪有这么容易。

于是,为了进一步促进成交,房企接着又祭出大招——“无理由退房”。购房者只需要付几千块的定金即可认购,不仅随时可以退,还能坐享最低价购房等权益。虽然针对“无理由退房”各家具体执行的细则不同,至少诚意是摆在这儿了。

更有诸如恒大一般胆子大的,直接宣布全国在售楼盘75折优惠,为购房者送上惊天大礼包,打响楼市降价第一枪。

75折,什么概念?我们可以以昆明恒大在售楼盘12000元左右的均价来算,75折就是9000元,多大的诱惑,特别是对于那些刚需购房者。

在这些硬核自救的背后,饱含着发自内心的一句呐喊“找钱,想尽一切办法找钱”,恰恰反应出房地产企业目前面临的最大问题:急需现金流。

在房企偿债压力增加,线下销售停摆导致销售资金回笼受限,同时上游企业生产暂停或延迟使得建材价格上涨,进而推高房地产建设成本的现实之下,唯有现金流可以保命,活下去比什么都重要。

这还意味着,本就已经处在洗牌中的房地产行业,会加速优胜劣汰的格局。特别是那些布局集中在三四线城市,偿债能力、抗风险能力弱,资金储备不充足的中小房企,随时面临着率先出局的风险。

活着比买房重要

现在对房企来说,现金为王,对个人也是一样。

前几天,我在香港的一个朋友发出一条紧急售房广告,上面写着“业主肺炎,要钱急走,肺炎确诊价600万(港币)”。要知道,按照平时香港的房价行情,房主600万港币出手至少亏了十几万。但现在这时候,通过固定资产出售,以换取资金进行周转的个人需求不在少数,只有把现金牢牢握在手里,才让人有足够的安全感。

房企硬核自救,用尽浑身解数想要拿到购房者口袋里的钱,求金若渴。但购房者却在这个特殊时期,前所未有的谨慎,把自己的钱袋子越捂却紧。一轮新的市场寒潮,总是在供需两端的撕裂中开始。

还是那句话,没有人能够在困境中独善其身。当企业徘徊在生死边缘的时候,个人又何尝不是。

“过完年,老板叫我不用去上班了”“我们全体员工降薪一半”“工资没着落,房贷不知道怎么还”……这个时期,降薪和失业的风险在增加,渺小个体的烦恼有很多,面临失业和降薪的人,比想象中要多出更多。

根据贝壳研究院发布的数据,贷款买房仍是中国购房市场的主流。全国首次置业购房者贷款成交占比高达90%,于此同时,贷款购房者的杠杆也相当高,平均月供收入比为42.9%。

这是全国的数据,如果放在昆明楼市里,眼下一套100平米的房子,总价约130-150万,按最低首付计算,月供在5800到6700左右,月供收入比远超全国的平均水平。薪资若有风吹草动,断供风险就会增加。

每个个人都会掂量在疫情“黑天鹅”事件加码楼市周期和经济周期底部共振情况下的资金出入。考虑到自身的资金风险及后续的支付能力,个人消费动力不足,消费需求下降,观望情绪加重,购房热情必会被压制。

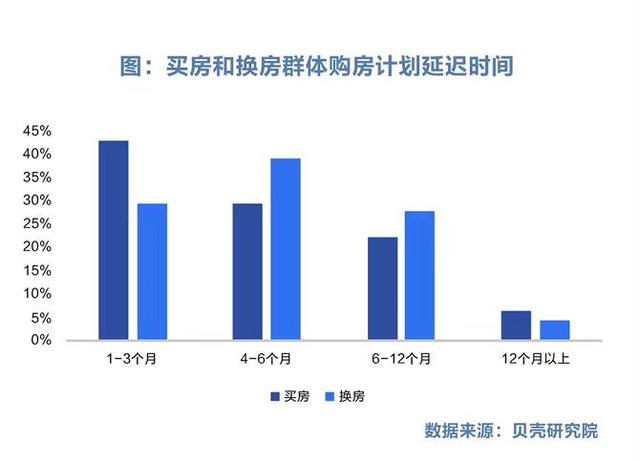

根据贝壳研究院的调查数据,8.5%的受访者表示受疫情影响,会取消购房计划,而绝大部分有购房计划的人推迟了计划,进入观望状态,购房计划普遍延长3-6个月。

房企迫切需要,个人却按兵不动,供需端撕裂的效应只会越放越大。

毕竟,你连自己都养不活了,还买什么房?

评论前必须登录!

注册