看看云南

看看云南

楼市发展有周期,有起有伏,呈螺旋形地振荡向上,是经济发展规律,亦是楼市周期论的真谛。

从来就没有永远上涨的楼市,也没有跌不见底的市场。

作为较早一批地产媒体人,有幸经历并见证昆明楼市自2007年至今3轮周期的发展历程。

第一轮周期波谷,见底于2008年。

彼时,受次贷危机冲击,波及国内楼市。

在波谷振荡近一年,楼市于2009年走出低潮,开始进入上升期。

第二轮楼市波谷,则出现于2015年。

那一年起,诸如经典、博欣、实力、佳达利、百大、金成、鑫益、星耀、城建股份、中产、银海等等本土企业,要么退出市场,要么永诀于江湖。

市场的悲壮,莫过于见证了曾经豪情万丈的诸多英雄豪杰折戟沙场。

而最惨烈的,实乃一个个烂尾楼在昆明街头竖起来,此轮暴增的烂尾楼成为很多置业者心中最深的痛。

历经2015、2016年探底蛇形,第二轮周期上行期始于2016年年底、2017年初。

此轮上行趋势,足足走了3年多。

进入2020年,经历首轮疫情冲击,楼市出现小幅振荡后,于下半年开始振荡向上。

至2021年6月,楼市正式进入第三轮调整波谷。

与2008年、2015年楼市波谷期间的调整相比,这一轮的楼市寒风尤为凛冽。

眼瞅着巨无霸型的恒大轰然倒下,盛极一时的蓝光在昆明停摆以至催生多个烂尾楼,在云南享有盛誉的某公子亦在这波寒潮中偃旗息鼓;号称香港现象级的城改专家佳兆业在接手西市区烂尾楼后,没多久亦深陷烂尾泥潭。

可想而知,这一场楼市寒潮对房企的摧残有多狠。

市场不好,楼盘滞销,回款困难,但各种应付款项排起长队等着他们。

此时,就考验各路房企的腰身粗不粗、娘家实力强不强、企业是否具备扛风险能力?

于是,诸多背景强大、实力强悍的央企在此轮调整中脱颖而出。

而有些过惯了顺风顺水好日子的房企,原本早已习惯大手大脚的生活,在此轮调整中,突然变得捉襟见肘,被人到处催账,那种从未经历过的巨大的心里落差,还真不是一般人所能体会到的。

于是,善用工抵房应付各种应付款项的某些开发商,亦频频爆出负面。

在自媒体时代,想倚靠传统媒体公关形式、强行压制负面的做法,真心不行,也压不住。

某些习惯高高在上、俯视众生的房企,就借此机会改一改有些陋习吧。

当然,市场依旧有拿产品低调发声的房企。

具体名单,看看今年年初至今依旧坚持按合同交房的房企名单,就知晓了。

昆明东市区,按期交付的某楼盘

不逾期交房,且保证楼盘质量,只要坚持这两条,经历这一轮楼市寒潮洗礼,他们一定会收获拥趸无数。

毕竟,老百姓的眼睛是雪亮的。

好啦,言归正传,因为本文主题关乎8月主城供应量。

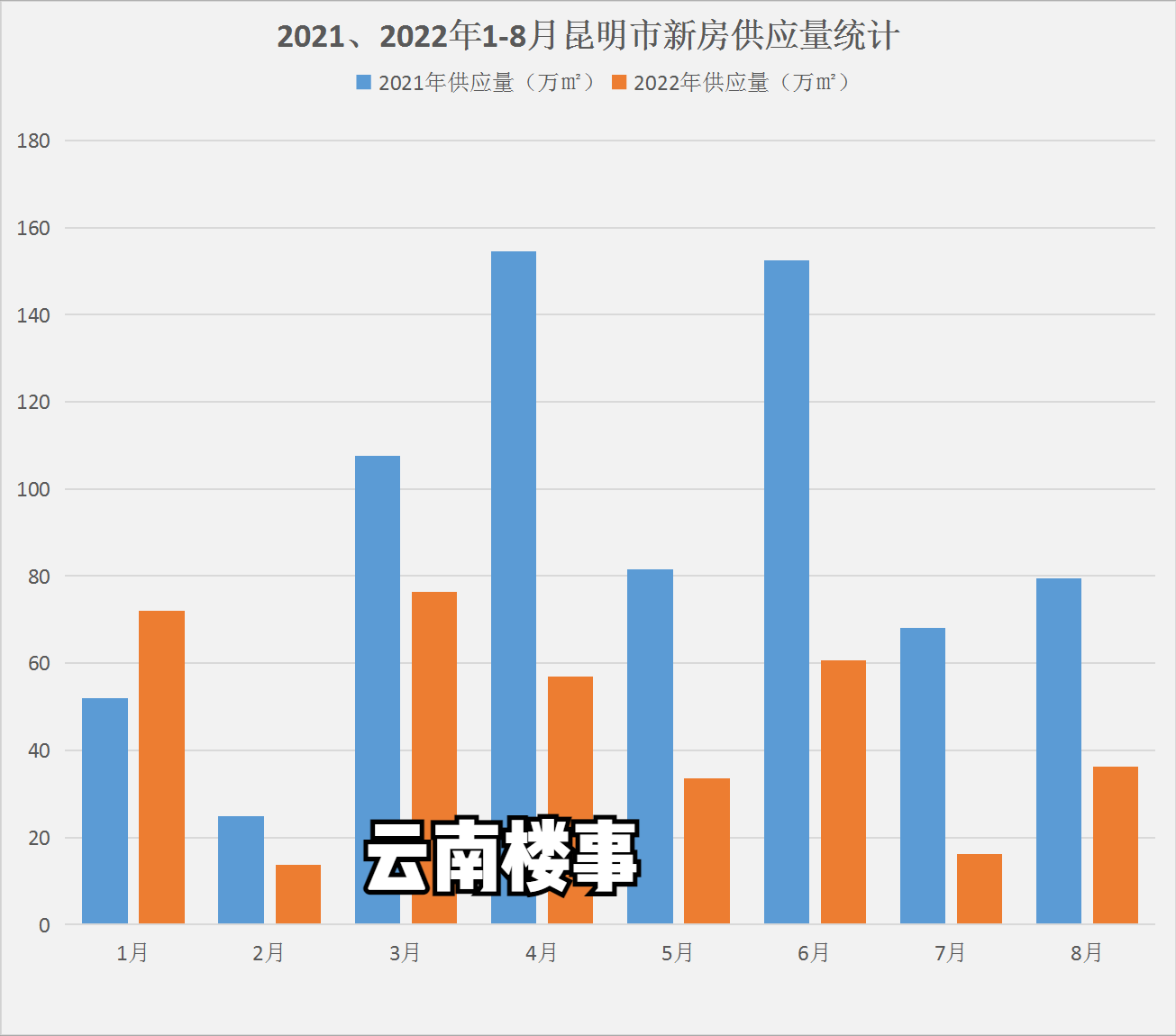

今年8月,昆明主城五区10个楼盘新增供应量36.34万㎡,环比增长125%,同比减少54%。

相比去年同期,今年8月供应量又是腰斩一半多!

其中,主城四区8楼盘新增供应量32.12万㎡,呈贡新区2楼盘新增供应量4.22万㎡。

主城区8个供货楼盘中,分别是绿地滇池健康示范城、朝朝暮暮、大华锦绣山海、金地鹏达峯范、新希望商鼎大厦、万科公园城市、万科城、西南海;呈贡新区2个供货楼盘,则包含了金茂国际新城、绿地东海岸。

为8月楼市铺垫这么多,是因为每年的8月份几乎都在为将要到来的旺销期做准备。

从数据上看,2017年至2020年,连续4年的8月份,昆明主城五区楼市供应量都稳定在200万㎡。

即使是受疫情冲击的2020年,上半年让开发商瑟瑟发抖,进入下半年后,楼市开始复苏且出现报复性增长,2020年8月,主城五区楼市供应量亦冲到173.82万㎡。

随着2021年下半年楼市进入深度调整期,当年8月主城五区供应量亦陡降至79.38万㎡,近乎2020年供应量的零头。

到2022年8月,主城五区供应量直线下降至36.34万㎡,创下近10年来历史新低。

和往常不同的是,从6月起至今,各种楼市利好政策频出,降息、降准、公积金贷款门槛降低、购房还补贴契税、国开行30亿元资金纾困烂尾楼……

为留住购房者,市场上还有诸多项目大尺度的降价促销。

此时的降价促销,对市场有效果吗?

有!还立竿见影!

昆明房协数据显示,2022年8月,昆明新建商品房成交面积40.95万㎡,环比增长17.2%。其中,高层住宅(新房)成交面积34.33万㎡,环比增加20%。

价格降了,成交量上去了。

这表明百姓对昆明房价的波动,心中是有杆秤的。

只要是价格合适,该出手的是会出手的。

站在2022年8月份的重要关口,一方面是供应量骤降,另一方面是成交量稳步上升。

你觉得,这一轮楼市调整期,是到头了么?还是为时过早?

评论前必须登录!

注册