看看云南

看看云南

普洱适度行置业有限公司(下称“普洱适度行”),从“行”“置业”的字面意义理解,就能大致猜到,这是一家与旅居有关的公司。

该公司成立于2013年8月,注册资本/实缴资本为1818.2万元,主营房地产业,注册地位于云南省普洱市思茅区北部区文化中心南侧、石龙路北侧,公司大股东是云南康旅集团(原云南城投集团)旗下的云南融智投资有限公司,持股比例约45%。

去年10月是云南康旅集团的大事记之月,集团更名(云南城投集团更名为云南康旅集团);云南融智投资拟将其持有的普洱适度行置业有限公司45%股权对外挂牌转让的消息也不胫而走。

虽然此次股权转让更倾向是一次“预告”,但消息紧跟在集团更名之后发布,难免让更多人关注。

普洱适度行对于云南康旅集团来说,就像集团旗下在普洱展示云南康旅文旅实力的重要窗口。据了解,普洱适度行在当地还全资控股了普洱适度茶产业、普洱适度商业管理两家公司。通过置业、茶产业、商管三大板块发力,云南康旅集团的普洱业务早就在当地扎根。

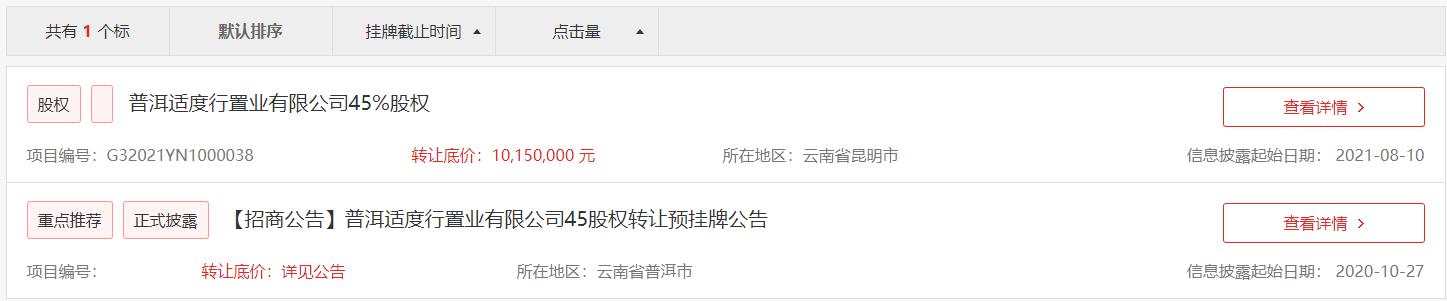

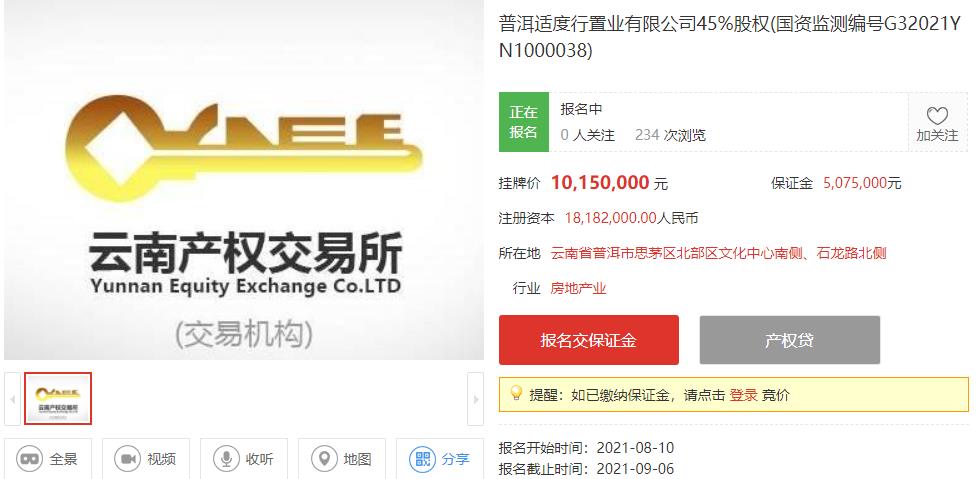

但是,当普洱适度行45%股权转让的“正式版”信息于近日发布时,人们的焦点转移到了更为细致的数据信息上。据悉,普洱适度行45%股权挂牌底价为1015万元(价款支付方式为一次性支付)。

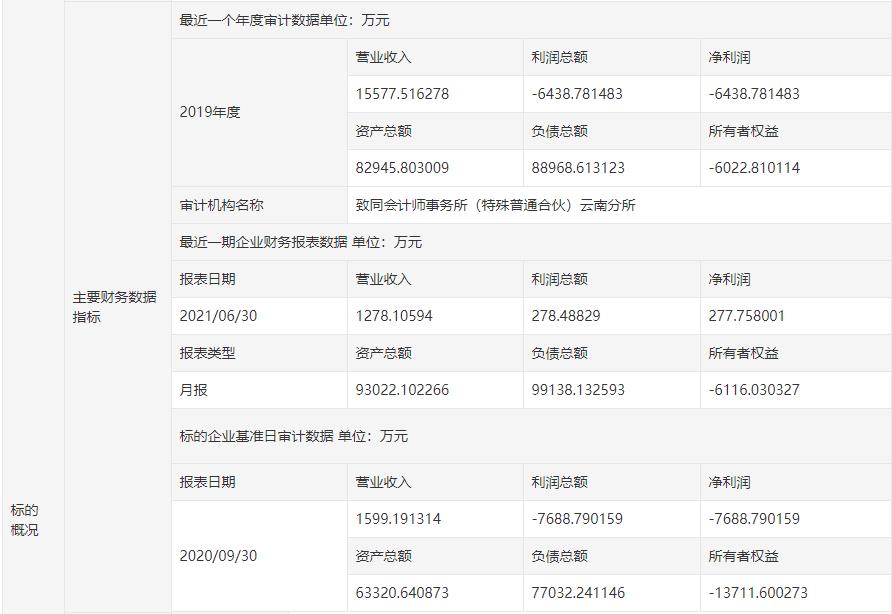

根据公司主要财务数据指标显示,公司2019年度营业收入约为1.56亿元,利润总额和净利润皆为负的6438.78万元左右,资产总额约8.29亿元,负债总额约8.9亿元,所有者权益约为负的6022.81万元。

月报方面,2020年9月份,普洱适度行营业收入约1599.19万元,利润总额和净利润皆为负的7688.79万元左右,公司资产总额约6.33亿元,负债总额约7.7亿元,所有者权益约为负的1.37亿元。

虽然普洱适度行股权转让底价并不高,并且原股东(二股东深圳市适度行投资有限公司及三股东深圳市鑫玺投资有限公司)也是放弃了优先受让权。但是,公司盈利情况不容乐观,同时,公司也面临资不抵债等情况。

另外,此次股权转让的其他披露内容也将接手该项目的阻滞清楚披露。

“根据标的企业资产评估报告所载,此次申报评估的存货房地产其中二期工程有66520.83㎡已设定抵押。”

也就是说,若要接手普洱适度行的45%股权,那该公司旗下的房地产项目二期被设定抵押的6.65万方存货,成为受让方需要重点考虑的因素(这部分内容没有在公告内进行详细展示,若有意向可详询云南产权交易所)。

据查,普洱适度行在普洱开发有“普洱中心”项目,该项目地处普洱市北部区文化中心南侧、石龙路北侧,占地约120亩,总建面约20万方,总投资额约12亿,是以中国普洱茶原产地全产业链的线上线下展贸交易为核心,集物流仓储、创意产业孵化基地及茶文化主题旅游消费体验等功能为一体的普洱茶文旅综合体,内容包括中心广场商业、普洱大茶馆、甲级写字楼、主题IP街区商业、精品酒店集群、酒店式公寓等。

普洱中心项目鸟瞰效果示意图

当然,除了阻滞,还有优势。

其他披露内容显示,“被评估单位间接控股的普洱深滇茶产业有限公司(普洱适度茶产业有限公司持有70%股权,被评估单位持有普洱适度茶产业有限公司)申报评估的房屋建筑物共14项,总建筑面积23747.37平方米截止评估基准日尚未办理房屋所有权证,根据普洱深滇茶产业有限公司与普洱市城建投资开发有限公司签订的土地租赁协议,合同约定租期截止时间为2038年5月9日,租期届满后,普洱深滇茶产业有限公司投资建设的地上附着物及租赁土地归普洱市城建投资开发有限公司所有”。

简单来说,普洱适度行孙公司曾向普洱城投租赁土地,还有17年左右租期截止,到时候普洱城投就会收回租赁土地,包括地上附着物。在普洱城投收回土地前,受让方仍有17年左右的时间来让地上“附着物”即“普洱国际茶城”发挥最大效益。

据查,普洱适度行孙公司普洱深滇茶产业在该租赁土地上投建了普洱国际茶城,茶城位于普洱市思茅区普洱大剧院西南侧,2018年交付使用,2020年3月对外开市,是普洱规模最大的专业茶叶交易市场。根据2020年10月发布的消息,茶城内有商户800多户,其中散茶交易摊位309个。根据当时交易情况预估,预计到2023年,普洱国际茶城年交易额或将达到30亿元。

直观来说,普洱适度行45%股权之上,似乎悬着一把“双刃剑”。喜忧皆有的背后,将考验受让方接手之后的运作实力。

不过,从普洱适度行公司财务数据着手,仍能看出这家公司从2019年开始就面临资不抵债、盈利难等问题,此次公司股权如若成功转让,新东家能否突破此类问题,恐怕目前还不能擅自下定论。

评论前必须登录!

注册