看看云南

看看云南

2009年启动拆迁,2014年全面停工,前后蹉跎近十年,名震江湖的烂尾楼沸城终于在2017年迎来了真正重启的曙光。项目由碧桂园接手开发,预计将于2020年完工。不止如此,这阵起死回生的春风一路席卷,复活了大宥城、中望城、西南海、南悦城、豪门金座等多个濒死项目,遍体鳞伤的城市奇迹般地在2017年迸发出了新的生机。

沸城项目实景

追本溯源,欲探究这一切的发生轨迹,或许我们应该从那一年说起。

不健康的百花齐放

2008年初,3辆挖掘机开进了佴家湾村,在震耳的轰鸣声中,昆明正式进入了“去城中村时代”。在最初的规划中,昆明计划用5年时间对主城版图上分布的300多个城中村进行整体改造。2008年至2010年年底的第一阶段,旧城改造飞速进行,149个城中村改造项目规划通过审批,120个城中村进入全面拆迁。仅两年时间,城中村以每月3.2个的速度告别昆明。

城改加速,市场向好,众多企业如同秃鹰一般瞄准了城改项目蜂拥而入。这当中,除了资产上亿的实力房企,同时也有资金几千万甚至仅几十万的中小企业。在这条相对完整的行业生态链上,可说是遍布了从高到低各个层次的开发企业,优质者如万科万达等实力雄厚的一线房企,而劣质者也不乏艾亭地产这样鲜有开发经验的皮包公司。从开发运营层面来看,这些小型公司自有资金微薄、融资能力不足,实际上并不具备风险抵抗能力。所以在这一阶段,市场虽然呈现百花齐放的状态,但是健康程度却是很低的。

事实也的确如此,在经过几年迅猛突进的开发之后,因市场调整纷纷梦碎。早年地产开发准入门槛较低,导致许多开发商资金稀少却敢以小博大介入项目开发。然而资金短缺、团队业余、规划限制、融资困难等等问题接连浮现,众多城改项目就此搁置,无以为继也无人敢接盘,蓝图宏伟的大跨步式发展最终踩下了刹车。

静默期

2014年受全国范围的楼市深度调整影响,昆明楼市裹挟在开发商跑路、项目烂尾、交房爽约、资金断裂等一系列的负面新闻中,开始进入企业并购、行业洗牌的深度调整期。在这期间,本地中小房企更是呈现一面倒式的全线崩溃局面。

大宥城项目实景

2009年艾亭地产通过竞拍以2.613亿元的价格竞得沸城A1地块。彼时艾亭地产对外宣传将把沸城打造成集住宅、办公、商业、娱乐、餐饮、教育等为一体的大型综合体项目。但项目尚在建设初期艾亭地产就资金链断裂,于2014年全面停工。此后四川天赐投资、普洱源昌等都介入洽谈过接盘事宜,然而无一成功;

2013年经典地产七盘联动开发,在昆明市场轰动一时。然而掌声未落就撞上2014年突如其来的深度调整,直接击碎了经典地产的美梦。七盘亮相的扩张大势在和楼市调整的对垒中败下阵来,崩盘危机逼近,历经周折最后华信“入主”,曾经名噪一时的本土代表房企瞬间陨落;

同样是2014年,因长期拖欠承包商、供应商、建筑工人等多方款项。导致奥宸地产旗下包括奥宸中心、奥宸财富广场、奥宸中央广场、奥宸广场在内的所有昆明在建项目全部停工,所有预售房源全数无法兑现开盘或按期交房。

屈指一数,在2014年前后,还有诸如西南海、大宥城、南亚之门、云锡金地、马街摩尔城等众多项目均受到市场冲击导致停工烂尾,而曾经像跳动浪花般活跃在开发一线的经典地产、奥宸地产、仁泽地产、神州天宇纷纷崩盘,甚至江东地产、银海地产、城建股份当年昆明本土明星房企都在这样一场近乎残酷的浩劫中静默下来,人间一时百花凋敝。

西南海项目实景

可以说,2014年的行业调整为整个行业生态带来的是“破坏性”的变化。在这段百花杀尽的静默期中,劫后余生的仅有本身实力雄厚、市场经验丰富的品牌房企。2015年之后,品牌房企逐渐占据了昆明大部分的市场份额。有数据显示,截止2015年底,昆明住宅库存量717万方,而在这其中,包括万科、中海、保利、俊发、云南城投、诺仕达等近20家品牌房企库存量仅有273万方,占比不足四成。而在2015年成交的637.5万方住宅产品中,这20家品牌开发商的住宅成交量达305万方,占昆明2015年住宅总成交的47.8%。

这样的数据足以说明,在经历过2014年行业深度调整所带来的彻骨伤痛之后,买方市场已开始向品牌开发商集中。事实上,经过数年的厮杀突围,品牌房企渐渐掌握了市场的话语权,“地王之争”“超级项目”……这些掀起行业滔天巨浪的大事件无一不是由知名房企一手主导。品牌房企做大呼风唤雨,而中小房企喘息无机呼吸衰竭。

至此,优胜劣汰的法则再次显示了强大的力量,品牌房企越来越垄断了市场大部分的份额,在房地产行业这条生态链上,中小房企大量消失。这样极度不平衡的行业生态对于地产市场来说,显然是不健全的,市场急需补位。

从百花齐放到百花齐放

杂草丛生的年代,缔造了良莠不齐的中小开发商。随着一场市场浩劫的发生,大浪淘沙,泥沙俱下。中小开发商腾挪出来的空间,总得要有人来填。

2016年下旬至2017年,随着昆明楼市的升温,外来房企数量井喷蜂拥入昆的景象再次出现。据不完全统计, 这期间有融创、新城控股、北京中建、首创、京奥港、中交建、美的地产、中梁、中南建设、安徽恒泰、深圳宝安、重庆东原、广州实地、等至少13家房企入滇谋求项目开发。此外,远洋集团、复兴地产、重庆金辉、旭辉、中粮、联发等企业也正通过各种渠道积极探寻入昆之路。

这批房企中大多数在影响力及市场占有率等方面都不及万科、恒大这样的行业龙头,处于全国二、三线水平,然而也正是因为这些房企的到来,他们为本土市场带来了多样化的产品以及有梯度的价格区间,打破了品牌房企对本地市场的垄断局面,也正好填补了此前行业生态链当中的缺失环节,在历经艰难的数年之后,市场终于又呈现出了百花齐放的景象。

与第一次的百花齐放不同,这一次补位的开发商们相较上一次有了更为雄厚的开发资本以及丰富的开发经验,且经受住了静默期行业调整的考验,所以对于再次趋于完整的行业生态链来说,此时的健康程度要远远高于上一次。从百花齐放到百花齐放,这期间走过了辗转的十年跨度,而行业也历经了由兴至衰再到重焕生机。

从另一层面来说,外来房企蜂拥而至,带来的不仅是行业的生态平衡,更是为现有的烂尾项目带来复工的曙光。外来项目接踵而至,必然会进一步挤压市场份额,而在“僧多粥少”的情况下,收紧土地供应,将这部分的房企开发引向接盘烂尾项目是必然趋势。在这样的逻辑之下,开篇提及的复工潮自然也就顺理成章了。

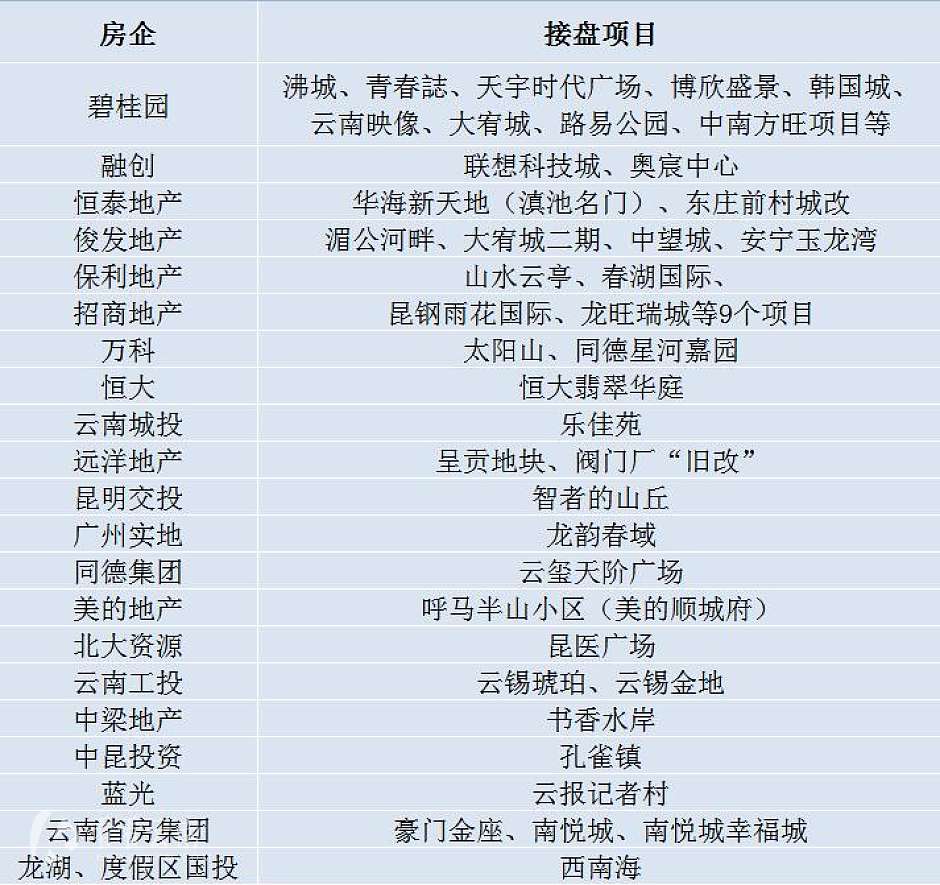

据相关数据显示,2017年23家驻昆房企以收购并购的方式获取项目,数量高达44个。如果算上西双版纳湄公河畔、抚仙湖太阳山、万达西双版纳国际度假区三个地州项目,这个数目将升至47个。而从名单中来看,这其中有16家为外来品牌房企,占比之重显而易见。

其中碧桂园先后接盘沸城、天宇时代广场、大宥城、青春誌等7个项目,同时还将与中南地产一起合作开发东市区方旺项目。而作为本土房企龙头的俊发也在2017年首次接盘,不仅联手奥斯迪接手千亩大盘中望城,更是一举拿下湄公河畔、玉龙湾等开发权,并将与碧桂园一起开发大宥城二期地块。同样土豪的还有招商蛇口,一口气收购了昆钢9个项目,至此,其在云南的项目增至11个。

同时我们惊喜地看到,由外来房企入昆引起的行业生态修复还将在2018年继续:东原地产接盘汇和紫薇园三期、昆明交投接手智者的山丘、万科夺得同德星河嘉园北地块开发万科翡翠、龙湖地产介入西南海开发、广州实地接盘龙韵春域、中梁地产接手书香水岸开发……一个个曾经陷入绝境的烂尾项目终于盼到了翻盘的契机,而众多随着楼市沉浮的购房者们也终将在这阵春风中迎来希望的曙光。

评论前必须登录!

注册